Original in English: The Knife At Your Throat

Traduzido por R. d’ Arêde. Uma tradução do artigo para o espanhol pode ser consultada aqui.

Obs.: O artigo pode ser acessado também em pdf: A Faca em seu Pescoço – Phil Neel (2022).

Phil A. Neel é um geógrafo comunista radicado no Noroeste do Pacífico. É autor de Hinterland: America’s New Landscape of Class and Conflict (2018), um diário de campo publicado pela Reaktion (Londres), agora em brochura.

Publicado em The Brooklyn Rail, Outubro/2022.

PREÇOS

Deslize por qualquer feed de notícia e histórias aterrorizantes se arrastarão pela tela: preços que, como mortos-vivos, erguem-se das profundezas de uma cova chamada globalização, contracheques que queimam até às cinzas, predadores emergindo das florestas periféricas para sifonarem ouro negro das perfurações que abrem em tanques de combustível. O pesadelo da inflação está de volta. E, como em toda história de terror, é preciso que haja um monstro. Mas qual é, exatamente, a causa do aumento dos preços? A mensagem política frequentemente é tão clara aqui quanto nos pequenos adesivos de humor boomer com Joe Biden que aparecem nas bombas de combustível de todo o país. Os entendidos agitam suas tochas e seguem seu monstro favorito até um covil cheio de ossos. Quando o monstro é exposto, não há, de fato, surpresa alguma: altos salários, descontrole no estímulo econômico via transferência de renda, excessiva quantidade de dinheiro gasto em programas sociais – formas diferentes de dizer que há dinheiro demais nas mãos daqueles que nasceram para ter [dinheiro] de menos. Novas despesas devem ser reduzidas, a menor manifestação de interesse da juventude pela sindicalização, por sua vez, revertida, e todo esse é-muito-dinheiro circulando por aí novamente desviado para as já habituais mãos de muito poucos. O Banco Central dos EUA, que abrigava tais monstros, deve agora assumir a responsabilidade e, enfim, empunhar a lâmina afiada da taxa de juros, como Paul Volcker, santo padroeiro dos tecnocratas brutais e das surras que não marcam na pele.

A “esquerda” mira um monstro diferente, mas ainda assim um monstro. A inflação não é provocada por altos salários, mas pela [prática abusiva da] manipulação de preços e por aqueles que lucram com a guerra. Quando muito, o aumento de preços justifica a demanda por salários mais altos, invertendo [o dilema] do ovo e da galinha. Esse entendimento é geralmente ornamentado por algum reconhecimento do estado de emergência na cadeia de abastecimento, juntando a manipulação de preços e os choques na produção em uma narrativa que, no mais sério de seus esforços, conclui que a única forma de matar o monstro é por meio de um pacote pragmático de controle de preços semelhante àqueles que foram instituídos durante a guerra[1]. Mas também aqui o protagonismo permanece com os “formuladores de políticas”, mais proeminentemente os tecnocratas do Federal Reserve [o Banco Central dos EUA]. Na verdade, tanto as narrativas de direita quanto as de esquerda têm a mesma tendência de retratar a turbulência econômica dos últimos dez anos como um prestigiado drama centrado nas intrigas de financistas e de banqueiros centrais[2]. Stephanie Kelton, ex-chefe de economia da Comissão de Orçamento do Senado e consultor político da campanha de Bernie Sanders, faz algo parecido em seu recente sucesso de vendas popularizando a “Teoria Monetária Moderna” (TMM), cuja essência afirma que já existem todos os pré-requisitos legais e teóricos para que as autoridades fiscais e financeiras despejem dinheiro em programas sociais se, ao menos assim, escolhessem fazê-lo[3]. O resultado é que até mesmo muitos “socialistas” passaram a ver como única saída para a crise – de inflação, certamente, mas também crises mais generalizadas, tais como a estagnação econômica e a catástrofe ecológica – a mobilização do Banco Central e do Tesouro para “Financiar uma Revolução Climática do Povo”[4] ou programas semelhantes, e aparentemente plausíveis, conduzidos no interior do ambiente institucional existente. A estratégia consiste em se aproximar da utopia por meio de um compromisso político. Contudo, remova os ornamentos e chegaremos a uma lógica bem mais direta: a única coisa capaz de parar uma pessoa má com um banco é uma pessoa boa com um banco.

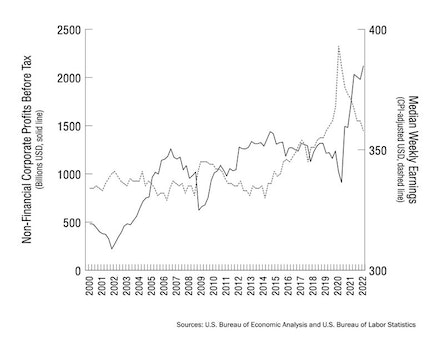

Não é particularmente difícil traçar a mecânica real da inflação a qualquer dado momento. Ainda que ganhos mais altos e despesas sociais crescentes possam ter contribuído para a onda estagflacionária dos anos 1970 (acompanhando o alto custo da energia, decorrente da crise petrolífera), a ideia de que altos salários, ou outras formas de “demanda excessiva”, sejam sempre o principal motor da inflação e do desemprego no conjunto da economia, há muito tem sido desmentido[5]. Está bem claro que as causas mais próximas e importantes da atual onda inflacionária são a escassez na cadeia de abastecimento, ainda reflexo da pandemia, e o choque no fornecimento global de energia causada pela guerra na Ucrânia – fatos reconhecidos pelas convencionais think-tanks de macroeconomia[6]. Ambos têm desencadeado o aumento dos preços que se manifestam, inicialmente, como lucros em acelerada ascensão. O “apertado mercado de trabalho” tem sido muito mais um bicho-papão do que uma realidade. Antes da pandemia a taxa de crescimento dos salários reais era modesta, com os salários subindo mais lentamente do que o já baixo crescimento do PIB e da inflação ao longo dos mesmos anos. Assim, embora os ganhos médios tenham aumentado ligeiramente no final da década de 2010 (antes do súbito pico em 2020, acompanhando o estímulo), o crescimento dos lucros nesse mesmo período excedeu, em muito, o crescimento dos salários. Por um lado, os miseráveis ganhos que os trabalhadores obtêm através do aumento salarial tendem, com o tempo, a lhes ser arrancados pela inflação, e isso causa a sensação de que lucros forjados por preços inflacionados não são lucros normais, e sim um tipo especial de “extorsão lucrativa” monopolista. A princípio essa hipótese parece resistir até mesmo à evidência. Após um pico nos ganhos reais em 2020, um segundo pico, igualmente repentino (e ainda em ascensão), é observado nos lucros brutos das corporações não-financeiras (ver Figura 1). Embora os ganhos reais dos trabalhadores tenham crescido discretamente de 2014 em diante, os lucros totais no setor não-financeiro têm sido mais ou menos constantes de 2012 a 2020, quando a pandemia provocou uma pequena queda. Logo após, no entanto, os lucros dispararam, crescendo em um único ano o mesmo que tinham crescido em toda meia década que precedeu a Grande Recessão. Em seu conjunto, e por si só, o aumento dos lucros totais das corporações pode responder por talvez metade do recente aumento dos custos, em média[7].

O restante só pode ser explicado em função das causas imediatas originais, que são essencialmente os limites à produção. Contudo, mesmo considerando que metade da atual onda inflacionária seja impulsionada pelo aumento dos lucros corporativos, arrisca-se dizer que este aumento de lucros é um desdobramento da capacidade não controlada dos monopólios manipularem os preços de uma forma que é, por assim dizer, menos “justa” do que os métodos habituais de se fazer dinheiro. No entanto, e no fim das contas, o pico dos lucros não tem sido simplesmente resultado de empresas gananciosas (mesmo em setores extremamente monopolizados como o do petróleo) que se recusam a expandir a produção apesar de sua capacidade para fazê-lo, reduzindo “artificialmente” a oferta para aumentar os preços. Em muitos casos, há setores que têm sido incapazes de expandir a produção de forma lucrativa, precisamente em função desses problemas de oferta. Para mencionar o mais proeminente exemplo, até hoje a indústria petrolífera tem optado por aumentar os preços frente à redução do abastecimento, ao invés de fazer apostas cada vez mais incertas na capacidade das cadeias de abastecimento dos setores de insumos necessários, como o aço e a areia, realizarem suas entregas em tempo e a preços adequados que garantam que os investimentos na produção expandida sejam revertidos em lucros[8]. Assim, superestimando o papel dos lucros monopolistas, recorre-se a uma desproporção real na [esfera da] circulação para ocultar a fonte desta desproporção na [esfera da] produção. Em outras palavras, detectar a mecânica por detrás da onda inflacionária acaba por nos levar de volta à esfera da produção, onde o impacto da epidemia e da guerra simplesmente acelerou as tendências estruturais de longo prazo que atravessam a economia global.

Por um lado, como sublinha o historiador da economia Robert Brenner, há muito tempo que o crescimento se baseia em ciclos econômicos de expansão e recessão [de “boom” e estouro de “bolhas”] nos quais o investimento flui para determinadas classes de ativos – pense nas hipotecas subprime, ações de tecnologia ou criptomoedas – inflacionando o preço desses ativos e, consequentemente, tornando mais provável que novas rodadas de investimento sejam feitas em uma bolha de autoreforço que, por fim, termina em uma crise. Esses ciclos especulativos se tornaram tão importantes para o crescimento que todo um ecossistema institucional foi desenvolvido para dar conta deles, remodelando a gestão macroeconômica em uma espécie de “keynesianismo de preços de ativos”[9]. Embora isso possa parecer não estar relacionado a limitações no momento da produção, o fenômeno tem sido impulsionado pela queda da lucratividade[10] nos setores não-financeiros dos países de alta renda, particularmente na indústria manufatureira[11]. Quando a lucratividade cai, a taxa de investimento (especialmente o investimento “fixo” em coisas como instalações e equipamentos) também tende a cair e o capital, em contrapartida, a desaguar em qualquer outro canal que pareça capaz de garantir maiores retornos. Ao longo das últimas décadas, estes setores têm sido cada vez mais aqueles em que os retornos estão ligados à inflação dos preços dos ativos, o que também tem criado pressão para que uma quantidade crescente de ativos sejam “financeirizados”, permitindo que venham a ser negociados e alavancados mais facilmente (aumentando sua “liquidez”) a fim de que funcionem como formas alternativas de dinheiro, porém com retornos mais elevados .

Embora a argumentação que relaciona a queda da lucratividade industrial à crescente financeirização seja frequentemente associada com (espantalhos) marxistas que fazem alegações apocalípticas sobre o iminente colapso econômico, a tendência básica é, de fato, uma característica tão amplamente reconhecida em nosso atual cenário econômico que geralmente não merece qualquer menção explícita. O ponto central do argumento – os retornos geralmente decrescentes sobre o investimento, em média, por todas as linhas da indústria manufatureira – não só não se restringe à alguma imaginada “heterodoxia” como é, essencialmente, lugar comum em toda a literatura econômica convencional, sendo utilizado para dar conta de tudo, da globalização e deslocalização industrial offshoring ao crescimento do setor de serviços. Michael J. Howell, um doutor em economia que trabalha como diretor de uma grande firma de consultoria de investimentos, ilustra bem a relação elementar: “a queda da lucratividade industrial e a respectiva escassez estrutural de ativos seguros são fatores chaves por detrás da longa trajetória de queda nas taxas de juros mundiais”[12]. As baixas taxas de juros têm estimulado picos inflacionários em setores de alta liquidez, o que vem impedindo que as taxas de crescimento econômico dos países de alta renda caiam ainda mais. Mas estes setores financeiros não são atividades meramente especulativas divorciadas da produção, uma vez que a construção e a manutenção das cadeias de abastecimento globais “são atividades de altíssima intensidade financeira, com exigências pesadas tanto para o capital de giro das empresas quanto para o crédito bancário de curto prazo”[13]. Em outras palavras, a queda da lucratividade industrial não só impulsiona o investimento na especulação de ativos financeiros, como também leva a uma crescente complexificação das características técnicas da produção em si – incluindo uma mais rigorosa divisão e mecanização do trabalho dentro das empresas, como também uma mais refinada e espacialmente dispersa divisão do trabalho entre elas – o que exige a mediação de mecanismos financeiros ainda mais complexos.

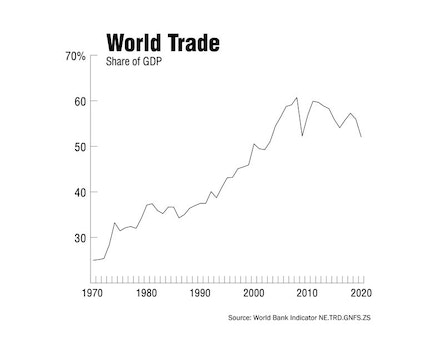

Por outro lado, a intensificação da concorrência industrial e as desacelerações econômicas mais substanciais – ambas anteriores à pandemia, mas amplificadas por ela – nos poucos países que balizaram o crescimento da economia global ao longo das últimas duas décadas (destacadamente a China), têm conduzido a uma retração geral na estrutura das cadeias de abastecimento e à estagnação do crescimento do comércio mundial. Ao “grande colapso comercial”[14] desencadeado pela crise de 2008, seguiu-se a gradual “regionalização” das cadeias de abastecimento anteriormente “globalizadas”. Estes são, contudo, termos ligeiramente mal empregados. A mudança mais crucial tem sido o crescimento da demanda consumidora nos países mais pobres, gerado tanto pela bolha (agora deflacionada) de commodities quanto pelo processo global de “descampesinização”[15], através do qual o restante dos agricultores e pastores de subsistência no mundo têm sido amplamente forçados à dependência do mercado (não importando se o emprego industrial urbano será capaz de sustentá-los)[16]. Em conjunto com o repentino colapso da demanda nos países ricos, as cadeias de abastecimento, que outrora se concentravam quase que exclusivamente em torno das exportações para a América do Norte e Europa (durante o auge da “globalização”), foram sutilmente redirecionadas e diversificadas ao longo da década de 2010, a fim de abranger a proliferação de mercados finais nas “economias emergentes”, conferindo à própria produção um caráter cada vez mais regional[17]. Sendo bem claro, a tendência se mostra como uma interrupção geral no crescimento do comércio mundial. (ver Figura 2)

Entretanto, a intensificação da concorrência induziu uma ulterior e generalizada consolidação das empresas, incluindo a crescente monopolização dos setores (de capital intensivo ou com muitos ativos) que já estavam fortemente consolidados e uma nova onda de monopolização dentro dos setores de mão de obra intensiva. Isto começou a mudar fundamentalmente a natureza de muitas e anteriormente dispersas indústrias “maquiladoras”, com monopólios emergentes localizados em países mais pobres e que agora mecanizam e racionalizam mais de suas linhas de produção a fim de desafiarem os monopsônios já estabelecidos (grandes marcas e varejistas que controlam mercados particulares devido à escala de suas compras) e reterem uma parte maior dos lucros finais nos elos inferiores da cadeia de valor[18]. Estes lucros retidos são revertidos em novas aquisições e expansões, frequentemente nas zonas industriais emergentes de países ainda mais abaixo na hierarquia imperial[19]. O processo é também fractal, com a consolidação ocorrendo não apenas entre os grandes fabricantes terceirizados (por exemplo, a empresa taiwanesa Foxconn, que monta iPhones), mas também entre os subcontratantes (por exemplo, a empresa chinesa continental Lens Technology, que fornece as telas de vidro para a produção de iPhone), estreitando as margens de lucro e intensificando a concorrência em cada elo da cadeia. A nível internacional, isso foi acompanhado pelo aumento da concorrência geopolítica e comercial entre os países, com a desaceleração no crescimento da produção e do comércio global tornando o sucesso e o fracasso cada vez mais um caso de soma-zero. Embora esteja na moda culpar Trump pela chamada “guerra comercial” com a China, a realidade é que as mesmas tensões já vinham se acumulado ao longo de toda a administração Obama, e continuaram a se intensificar sob [o governo] Biden. Mas elas não são, de forma alguma, exclusividade dos EUA. Tanto o Japão como a União Europeia, por exemplo, também têm procurado posicionamentos cada vez mais agressivos em relação à China, como parte de uma ampliação generalizada de medidas protecionistas vistas em todo o mundo.

Isso não quer dizer, contudo, que o comércio global ou a integração econômica tem declinado. A produção ainda é planetária. A inflação, então, não é apenas um problema de política interna que pode ser resolvido ou perpetuado pelos bancos centrais. Na verdade, não apenas a eclosão da inflação do dólar estadunidense está conectada à situação das cadeias de abastecimentos mundiais, como também as tentativas de contê-la reverberam através do sistema financeiro global. Uma vez que o dólar serve como moeda global de facto, os ajustes nas taxas de juros reavaliam efetivamente o custo da dívida em toda a economia mundial, com impacto tanto no estreitamento como na intensificação do quanto se pode obter do Banco Central dos EUA. Em outras palavras, marca o padrão de um chicote estalando. O menor movimento do pulso – elevando minimamente a taxa de juros em poucas frações de um percentual – propaga ondulações até as margens mais estreitas do mercado de capitais, onde seu impacto irrompe com força total contra a vida de dezenas de milhões de pessoas que tiveram o azar de nascer nos confins do mundo. Se os burocratas acreditam ou não que são os principais responsáveis pela administração da oferta monetária numa economia nacional em particular é irrelevante. As consequências de suas ações sempre açoitam para além de suas fronteiras, primeiro desestabilizando os países mais pobres e precários, onde o “boom” de crescimento tinha sido apenas fraco. Da noite para o dia, o custo de manutenção da dívida aumenta. O mesmo acontece com o custo do investimento de entrada (que é usualmente denominado em dólar[20]). A redução mais ampla no crescimento global significa também que o investimento decrescente em outros lugares suprime a demanda pelas poucas commodities (nomeadamente matérias primas) que compõem a maior parte da produção dos países mais pobres.

O registro histórico aqui é notável: em resposta à última crise inflacionária, Paul Volcker, presidente do Banco Central dos EUA, instigou uma brusca elevação nas taxas de juros a partir de 1979 e com o ápice em 1981 (o “Choque Volcker”), aumentando deliberadamente o custo do capital e desencadeando uma recessão. Isso é amplamente considerado o eixo decisivo que assinala a virada das formas vagamente “keynesianas” de gestão macroeconômica, que frequentemente incluíam estímulos fiscais e tomavam por objetivo o pleno emprego (ou algo aproximado), na direção do atual consenso monetarista que, ao contrário, mobiliza o banco central na administração da oferta monetária, concentrando-se principalmente na contenção da inflação. Mas, embora o Choque Volcker inicial tenha sido elaborado principalmente para tratar a forma como a estagflação devorou os ativos dos ricos de países de alta renda, também acabou por precipitar[21] a Crise da Dívida do Terceiro Mundo – um colapso econômico tão grave que muitos países da África Subsaariana, por exemplo, ainda não recuperaram os níveis de industrialização que haviam alcançado às vésperas da crise, com rendas per capita que ainda hoje estão abaixo do pico atingido na década de 1970[22]. Nos EUA (e logo após no Reino Unido), o reajuste das taxas de juros também acelerou as demissões em massa e o fechamento de fábricas, impactando os setores sindicalizados da pior forma[23]. Em outras palavras, a última grande intervenção na taxa de juros, feita em nome da redução da inflação, foi uma investida nua e crua do poder de classe, sublinhando a centralidade dos interesses dos EUA na hierarquia econômica global e forçando os trabalhadores dos países de alta renda a assumirem os custos da reestruturação econômica – oferecendo apenas um limitado paliativo na forma de consumo e propriedade habitacional financiados pela dívida – enquanto os ricos facilmente se voltavam para novas linhas de negócios.

LUCROS

Mas se os efeitos dos ajustes na taxa de lucro não se limitam a um só país, tampouco são as causas da onda inflacionária em si. Embora as causas imediatas da presente inflação pareçam[24] incidentais e imprevisíveis – o surto de uma praga, seguido por uma guerra -, esses fatores apenas aceleram as tendências que já estão em movimento. Na verdade, depois de quase uma década de taxas de juros próximas a zero, subsequentes à Grande Recessão [2008], o Banco Central dos EUA fez uma primeira tentativa de elevar as taxas de juros no final de 2018, como medida preventiva para impedir a eventual inflação de um mercado de trabalho em contração e evitar o potencial surgimento de novas bolhas econômicas. Mas a decisão foi revertida quando os preços do mercado de ações despencaram, ameaçando aniquilar a modesta “recuperação” em relação à Grande Recessão, meticulosamente construída sobre um especulativo “boom” tecnológico e o autofágico ilusionismo financeiro da recompra de ações. Em resposta, o Banco Central dos EUA fez uma igualmente decisiva correção, reduzindo novamente as taxas de juros para quase zero, onde permaneceriam até os primeiros meses de 2022. Foi este ciclo 2018-19 que despertou o interesse popular na Teoria Monetária Moderna e deu início à atual série de debate sobre as atribuições do Banco Central dos EUA e a perspectiva de “democratizar das finanças”. Ainda mais importante, a tentativa de elevação das taxas já em 2018 sinaliza que o oposto de nosso momento inflacionário atual – quase uma década de taxas de juros extremamente baixas, que deflacionaram o custo do capital e aceleraram o crescimento de novas bolhas de ativos – tem se provado cada vez mais insustentável. Estranhamente, por assim dizer, a atual crise inflacionária é, na realidade, a expressão de uma tendência deflacionária muito mais profunda, inerente às próprias leis de movimento do capitalismo.

Essa tendência deflacionária é facilmente observada em uma das características mais elementares da produção capitalista: a tendência à mecanização. A concorrência conduz à substituição do trabalho humano por maquinários, permitindo que uma quantidade maior de determinada mercadoria seja produzida com uma quantidade menor de trabalho. Isso também estratifica o mercado de trabalho desqualificando o trabalho realizado pela maioria dos trabalhadores, muito embora aumente a complexidade do trabalho qualificado. Isto permite que a gerência possa não apenas tirar proveito de reservas de mão de obra mais baratas, mas também explorar toda uma nova série de divisões sociais[25]. Embora os primeiros a adotarem novas tecnologias possam obter lucros inesperados ao vender um volume maior de mercadorias pelo preço corrente pagando bem menos trabalhadores-por-unidade, o preço desses produtos tende a cair à medida que as novas tecnologias vão sendo adotadas de forma mais ampla por outros produtores. Como esse processo ocorre com facilidade tanto nos setores de bens de consumo quanto nos setores de bens de capital, isso também significa que o preço efetivo da mão de obra pode ser barateado ainda mais, uma vez que os trabalhadores podem comprar uma quantidade maior de bens essenciais, tais como alimentos, roupas e vários produtos domésticos, sem um correspondente aumento do salário. Embora certos setores (comumente agrupados e classificados como “serviços”) possam ser mais resistentes à transformação técnica, a tendência de longo prazo para praticamente todas as commodities deve ser a queda dos preços se a produção estiver avançando em ritmo acelerado. Essencialmente, é isso o que tem ocorrido em todo o setor de bens de consumo com o surgimento da produção em massa e, mais recentemente, a revolução logística, que tem possibilitado o barateamento de roupas, carros, aparelhos e muitos outros produtos por meio da globalização, tornando a estagnação salarial nos países de alta renda mais suportável, ao mesmo tempo em que amplifica os ganhos salariais nos novos centros industriais pelo abafamento da inflação de preço local que geralmente acompanha o rápido crescimento das indústrias.

Isso significa que quando a inflação ocorre fora de um contexto de rápido crescimento industrial, ela geralmente sinaliza alguma desproporção a nível de circulação ou algum tipo de problema na esfera da produção, limitando, antes de mais nada, a oferta de valor. Se confinada à esfera da circulação, a inflação se concentra tipicamente em poucos setores e assume a forma clássica de uma bolha de ativos, geralmente centralizada em alguma combinação de bens imobiliários, ações da bolsa ou outras atividades de investimento em participações privadas. Embora possa soar contraintuitivo, este tipo de inflação no preço dos ativos só pode realmente surgir de forma dimensionada em condições deflacionárias (e tende a reforçar estas mesmas condições), uma vez que as bolhas de ativos exigem altos níveis de dívida e baixas taxas de juros. Às vezes, a inflação confinada à circulação também pode assumir a forma clássica de preços de monopólio, onde grandes produtores cartelizados atuam para manipular os preços que afetam diretamente apenas as commodities que eles produzem, mas que afetam também, frequente e indiretamente, os setores relacionados; um exemplo é a alta nos preços do petróleo na década de 1970, impulsionado pelo embargo petrolífero da OPEP. No entanto, como assinalado acima, os lucros inesperados podem assumir esta forma por razões puramente estruturais, quando os estoques são vendidos mas a produção está restringida.

Ao longo dos últimos trinta anos, esse tipo de inflação no preço dos ativos tem se tornado cada vez mais dominante, impulsionando o rápido aumento no fluxo transfronteiriço de liquidez e mudando precisamente a forma da economia global, a fim de priorizar as [operações de] “carry trades”, onde (para simplificar) uma dívida é contraída em moedas com baixas taxas de juros e utilizada para investir em outras moedas ou ativos de maior rendimento. Também é crucial aqui o fato de que, segundo Brenner, a relativa competitividade das diferentes moedas – com uma moeda “mais fraca” barateando efetivamente os custos de produção e, consequentemente, tornando as indústrias manufatureiras de um país mais competitivas no mercado global – também estrutura a hierarquia global da produção. Assim, áreas com acelerado crescimento industrial observam uma pressão inflacionária (possibilitando o aumento dos salários) que simultaneamente atrai investimentos no crescente setor produtivo e investimentos em portfólios puramente especulativos que exploram o diferencial de rentabilidade – com a massa de capital que flui para ativos especulativos frequentemente ultrapassando aquela que flui para o tradicional IDE [Investimento Direto Estrangeiro], suprimindo ainda mais a competitividade da indústria manufatureira e inflacionando uma bolha de ativos acima dos lucros industriais em queda. O exemplo clássico é o desenvolvimento japonês da segunda metade do século XX[26]. O fenômeno, novamente, não é nada estranho à economia convencional. A narrativa básica de “boom e bolha”, de Brenner, é repetida por Tim Lee, Jamie Lee e Kevin Coldiron – todos eles gestores atuais ou antigos de fundos de cobertura e de outras empresas de investimentos em participações privadas. Eles afirmam que, no fim das contas, estas dinâmicas dão origem a um “carry regime” global em sintonia com a manutenção dos altos preços dos ativos e caracterizado por um “padrão de retorno serrilhado”, segundo o qual o crescimento relativamente suave nos retornos dos ativos inflacionados é periodicamente intercalado por “curtos períodos de retornos bruscamente negativos – correções e quebras”[27]. De modo similar, os/as cientistas sociais Lisa Adkins, Melinda Cooper e Martijn Konings descrevem o mesmo cenário como a criação de uma “economia de ativos”, definida pelo fato de que os ativos se valorizam em um ritmo mais rápido do que o crescimento ou os salários, gerando um quadro inteiramente novo de desigualdade, vinculado menos aos salários ou retornos sobre o investimento produtivo e mais ao acesso a fluxos de renda[28].

O surgimento deste “carry regime” ou “economia de ativos” é frequentemente narrado como uma mudança desencadeada por uma constelação de políticas estatais “neoliberais” elaboradas para favorecer os interesses dos ricos à custa dos trabalhadores, e que podem ser sintetizadas pelos regimes Reagan, nos EUA, e Thatcher, no Reino Unido. Visto que o Choque Volcker é frequentemente considerado o marco inicial da ofensiva neoliberal (acompanhando usos semelhantes das altas taxas de juros como forma de disciplinar o trabalho em outros lugares), o contraste entre um período “keynesiano” de altos gastos públicos, altos salários e alta inflação, e um período “neoliberal” em que todas as três características são invertidas, pode parecer óbvio à primeira vista. De modo similar, é evidente a maior centralidade atribuída às finanças na economia internacional durante o mesmo período, produzindo uma forte elevação na liquidez global assim como a proliferação de uma miríade de instrumentos financeiros. Com a lucratividade estagnada nos países centrais em “desindustrialização”, as finanças, os seguros e os bens imobiliários (juntamente com as bolhas em ações de tecnologia e o “boom” inusitado do petróleo) se tornaram os únicos setores capazes de dar sustentação às já modestas taxas de crescimento. Em tais relatos, as dinâmicas estruturais são frequentemente reconhecidas como restrições ou forças inerciais, mas a responsabilidade final recai novamente sobre os “formuladores de políticas”, que estão, essencialmente, escolhendo entre dois mundos possíveis: a) o mundo keynesiano da “inflação deflacionária”[29] onde os preços dos ativos desvalorizam, mas (essa é a esperança) o crescimento salarial e o gasto público aceleram em ritmo acelerado, permitindo que se aproxime do pleno emprego à custa dos ganhos do capital; ou b) o mundo neoliberal de deflação inflacionária, onde os preços dos ativos valorizam mais rápido do que os salários ou o crescimento econômico e os gastos públicos são suprimidos, permitindo que os ganhos de capital disparem à custa da renda do trabalho.

Neste esquema, a tendência de inflação em toda a economia acompanha a passagem entre os dois mundos. Se o sucesso deflacionário do Choque Volcker abriu energicamente um portal político que leva do universo keynesiano ao neoliberal, então algum tipo de choque inflacionário deve ser necessário para abrir uma porta para o futuro “socialista democrático” de pleno emprego e “finanças públicas para o povo”. Isso implicaria necessariamente o fim da economia de ativos e a inversão do “carry regime”. Mas com o que exatamente isso se pareceria? De acordo com os administradores de fundos de cobertura, “é provável que o fim absoluto do carry regime seja marcado por um colapso sistêmico que encerre o papel dominante dos bancos centrais ou por uma inflação galopante, ou por ambos”[30]. As duas opções também estão interligadas aqui, já que a própria tentativa de evitar o colapso sistêmico – talvez marcada por um choque “exógeno” como uma pandemia, uma guerra, um grande levante popular ou uma série de catástrofes ecológicas – muito possivelmente levaria à inflação, devido ao aumento de gastos em meio a paralisações econômicas, com os efeitos se propagando através das cadeias de abastecimento mesmo depois que a crise imediata já tenha acabado. Por exemplo, para evitar um colapso deflacionário, “uma medida extrema seria, provavelmente, a monetização direta dos gastos públicos: enviar recursos financeiros diretamente a cada família ou indivíduo […]”[31]. Não apenas foi exatamente isso o que aconteceu nos anos da pandemia, como também expõe o teor geral dos planos de Renda Básica Universal propostos hoje por muitos progressistas e socialistas democráticos[32]. Em último caso, os gestores de fundos cobertura concluem que uma série de intervenções do Banco Central e do Tesouro dos EUA seria capaz de evitar o colapso sistêmico. Isso nos deixa com a outra alternativa, na qual “o carry regime será finalmente encerrado pela alta inflação”, de modo que, “a partir de uma perspectiva macro […] um importante sinal de que o “carry regime” está chegando ao fim seria o surgimento da própria inflação.[33]” O mais comum é que a inflação surja gradualmente, acompanhada pelo aumento da volatilidade financeira. Contudo, “uma vez que a alta inflação esteja firmemente estabelecida”[34] e já não responda à política do banco central, fica difícil visualizar como o “carry regime” poderia continuar se sustentando.

Enquanto isso, as linhas gerais de um hipotético “anti-carry regime” que poderia vir logo após são também um tanto previsíveis, uma vez que são justamente o oposto do regime estabelecido hoje: alta inflação geral, desvalorização dos ativos, “redução da importância dos mercados financeiros”[35], acentuado crescimento da oferta de dinheiro real[36] (impulsionado pelo estímulo e mesmo pela impressão direta de dinheiro, mas também pela expansão da demanda por crédito bancário, já que os encargos da dívida seriam barateados ao longo do tempo), crises marcadas por uma espiral inflacionária fora de controle (ao invés de uma deflação rápida que marca o “padrão serrilhado” de uma “carry crash”) e um colapso na demanda por ativos “semelhantes a dinheiro”, ou mesmo por dinheiro de verdade, apesar do crescimento da oferta monetária (uma vez que a inflação assegura que a retenção de dinheiro resultará em perdas no longo prazo). A nível internacional, tal regime provavelmente seria marcado pelo declínio da liquidez global, a fragmentação do comércio mundial, o crescente conflito entre os blocos monetários competindo pelo espaço deixado por um dólar em declínio, e novas crises inflacionárias florescendo em todo o mundo, muito provavelmente consumindo primeiro as economias mais fracas.

No fim, a alternativa inflacionária ao presente mundo pode aparentar ser um pouco melhor que o atual. Isso porque os dois não são, na verdade, mundos separados, mas tão somente dois hemisférios de um só planeta em rotação. Enquanto o sol pode se pôr em um e nascer no outro gradualmente, o império do capital está sempre banhado de luz. Desse modo, as discussões acadêmicas da moda sobre a “morte do neoliberalismo” pouco ou nada acrescentam para além da trivial observação de que o sol às vezes se põe. Enquanto isso, parece provável que um mundo inflacionário combine as piores características da atualidade com as perspectivas mais sombrias no horizonte: alta inflação ao lado de alta desigualdade, crescimento estagnado ao lado de salários estagnados, guerras comerciais e guerras sem fim lado a lado. Como seria de se esperar, os gestores de fundos de cobertura oferecem ao menos um diagnóstico direto, sublinhando a realidade do poder de classe, independentemente da porta que gostaríamos de ver arrombada pelos “formuladores políticos”: “do ponto de vista da sociedade como um todo, e não apenas dos especuladores financeiros, tanto o “carry regime” quanto o hipotético “anti-carry regime” terão a característica de que aqueles com os maiores recursos vencerão”[37].

PODER

Em última análise, porém, não se trata de esquadrinhar colinas obscuras em busca de monstros desconhecidos. Não há uma causa “verdadeira” da inflação escondida por debaixo da teoria da pressão salarial ou no apelo à ganância corporativa. Inflação e deflação são tendências de preço epifenomênicas que, em maior ou menor escala, assemelham-se a marés e ondulações na superfície do imenso mar que é o nosso poder produtivo planetário total – e que Marx chamou de valor – uma vez que está efetivamente organizado por relações sociais que abrangem toda a espécie humana. O que pensamos como “política” deve, em última análise, estar de acordo com as demandas da produção planetária. A política é, portanto, uma discussão sobre os termos da situação de reféns que caracteriza a economia, não uma forma de encerrá-la. Em outras palavras, todo o processo de fazer política ocorre dentro dos limites de um jogo fraudulento, com espirais inflacionárias e deflacionárias – ou simplesmente “crises econômicas” em geral – marcando os momentos em que a relação básica de poder integrada ao jogo deve ser reafirmada. Trata-se de uma constante reordenação na qual as “contratendências”, que atrasam a queda [tendencial] da lucratividade, permitem a reprodução das mesmas relações básicas que estruturam a sociedade capitalista através da reinvenção contínua dessas relações. Embora esse processo pareça gerar constantemente novas “variedades de capitalismo” (sejam elas divididas por década ou separadas por fronteiras nacionais), efetivamente pouco muda[38]. Só existe e sempre existiu apenas uma sociedade capitalista. A longo prazo, a expansão e o desenvolvimento desta sociedade mudam as condições nas quais ela deve sobreviver, mas não mudam suas leis gerais de movimento. Novos arranjos institucionais, novos centros geográficos, o surgimento de novas tecnologias são, ao fim e ao cabo, reiterações adaptativas daquelas mesmas leis. A variação incidental deve ser distinguida das mudanças mais essenciais provocadas pelo movimento dessas leis constantes no tempo e no espaço. Estas últimas só são rastreáveis nas tendências seculares observadas a longo prazo: o constante crescimento de escala, complexidade e extensão geográfica da produção (acompanhadas por intervenções estatais mais intrincadas, monopólios maiores, cadeias de abastecimento mais complexas que exigem uma coordenação mais detalhada, a intensificação do impacto geomorfológico da produção, a penetração da lógica de mercado em novas esferas da vida, etc.); a crescente capacidade de produzir mais bens com menos trabalho e a subsequente tendência de excluir da atividade produtiva parcelas maiores da população humana (Marx entendeu a primeira condição como a principal forma de expandir o mais-valor relativo, da qual a segunda é uma consequência, constituindo a “lei geral da acumulação capitalista” que hoje aparece no aumento da “informalidade”, da “precariedade” e da “economia de serviços”); e a abertura de uma fenda cada vez maior entre os requisitos de matéria e energia do complexo de produção planetário e os ciclos da matéria e da energia que compõem o sistema terrestre (bem evidente hoje na forma de mudanças climáticas, mas melhor entendido como uma catástrofe ecológica mais abrangente que engloba a extinção em massa, o desmatamento, o esgotamento gradativo dos sistemas do solo, etc.). Essas tendências seculares também moldam e remodelam a característica mais constante da sociedade capitalista – o conflito de classes – recalibrando constantemente as perspectivas de mudança revolucionária.

Colapsos do sistema de preços, sejam inflacionários ou deflacionários, implicam em duas consequências aparentemente opostas. Do ponto de vista da reprodução do sistema, eles são simultaneamente métodos de reafirmar a estabilidade e momentos nos quais todas as compulsões silenciosas que estruturam a sociedade capitalista se tornam temporariamente audíveis. A despeito de todos os debates técnicos sobre a mecânica da inflação e dos juros, ou das escassas esperanças de que a política venha a ser usada para “o povo”, a gestão macroeconômica é (e nunca será nada além de) uma faca em seu pescoço. A taxa de juros sobe quase nada e a inflação devora o aumento em seu salário. A taxa de juros desce só um pouco e os borbulhantes preços dos ativos aumentam os aluguéis, mantendo a casa própria sempre fora do seu alcance. No presente momento, estamos sendo abençoados com o pior dos dois mundos. Os altos preços dos ativos têm permanecido elevado mesmo com o custo dos alimentos e do gás subindo. Os efeitos são inegáveis, com os exemplos mais escandalosos visíveis nas margens opostas da divisão de classes. Em 2021, os 10% mais ricos da população mundial possuíam 76% de toda a riqueza, comparado aos meros 2% que ficam com a metade inferior da população[39]. A desigualdade de riqueza não só ampliou rapidamente durante a pandemia como também se observou um aumento mais rápido da riqueza concentrada precisamente no topo [da pirâmide]: no mesmo ano, algo de 11% de toda a riqueza era detida por apenas 0,01% da população, um aumento de um ponto percentual cheio em relação ao ano anterior[40], com os (cerca de 2.775) bilionários[41] no mundo vendo sua participação aumentar de 2% em 2020 para 3,5% em 2021, e o crescimento total de sua riqueza atingir algo de 4,4 trilhões de dólares. Enquanto isso, mais de 120 milhões de pessoas foram empurradas para a extrema pobreza, destruindo praticamente uma década inteira de (modestos) ganhos de renda entre os mais pobres do mundo[42]. Esse é o contexto no qual a atual explosão inflacionária começou.

Embora essas tendências sejam, como sempre, mais extremas quando medidas a nível global, isso não significa que os países mais ricos estejam imunes ao impacto. A divisão de classe é uma linha de falha que atravessa por debaixo e para além de cada fronteira. Às vésperas da pandemia, o único censo sistemático da população em situação de rua dos EUA – a contagem anual “Point-in-Time” (PIT) do Departamento de Habitação e Desenvolvimento Urbano [estadunidense], amplamente reconhecida por fazer uma contagem substancialmente abaixo[43] do número real, destinada a medir um espectro mínimo ao invés da tendência central – contou um total de 580.466 pessoas em situação de rua em todo o país, das quais cerca de 61% tinham acesso a abrigos, com as demais [permanecendo] desabrigadas[44]. As maiores taxas per capita foram observadas em cidades com os maiores preços imobiliários[45]. Esse vínculo entre a inflação de ativos e as pessoas em situação de rua não deveria surpreender. De acordo com um estudo recente, em vinte dos maiores centros urbanos do país “um aumento de cem dólares no preço médio do aluguel estava associado com um aumento de cerca de 9% na taxa estimada de pessoas em situação de rua”[46]. Contagens populacionais mais rigorosas[47] conduzidas pelas autoridades locais dessas regiões indicam que 1-3% da população total não tem onde morar, e muitos desses Estados[48] também observam parcelas substancialmente maiores da população desabrigada, em conjunto com taxas mais elevadas de pessoas em situação de rua nas áreas suburbanas e rurais. Após a eclosão da pandemia, contudo, duas coisas aconteceram: primeiro, na tentativa de implementar medidas de distanciamento social, muitos abrigos reduziram o número total de camas e buscaram esquemas alternativos de assistência; segundo, em 2021, o Departamento de Habitação e Desenvolvimento Urbano estadunidense simplesmente cancelou por completo toda contagem da população desabrigada. Essa decisão foi tomada a despeito de seus próprios dados, que mostravam um crescimento mais rápido no número total de pessoas desabrigadas do que no total de pessoas abrigadas mesmo antes da pandemia[49].

Essa crise habitacional, intrinsecamente ligada à inflação de ativos, é agora acompanhada por uma crescente crise em outros bens de subsistência na medida em que a inflação alcança os combustíveis e os alimentos. Assim, com a pandemia e o subsequente estouro inflacionário, também se observou um drástico aumento nos crimes de sobrevivência – tais como furtos de alimento ou de fórmulas infantis – e uma mais especulativa disseminação do comércio no mercado clandestino, tal como a revenda de combustível desviado ou negociações com conversores catalíticos roubados. A imprensa tradicional põe a culpa por todo este aumento de criminalidade nas pessoas em situação de rua. Mas quando os custos, cada vez mais elevados, tornam as condições de vida insustentáveis, mais e mais pessoas encontrarão formas alternativas de obter os meios necessários à sua sobrevivência. Essas alternativas não devem ser romantizadas, tampouco vistas como uma forma de escapar aos limites do mundo capitalista. Elas são, pelo contrário, as terríveis opções de último socorro, geralmente submetidas a uma lógica predatória de segunda mão controlada por uma ordem diferente de capitalistas do mercado clandestino. Geralmente o resultado é a tragédia – o lento suicídio reacionário dos despossuídos que se aproveitam dos ligeiramente menos despossuídos, em um desdobramento fractal de traição. Mas o alargamento dessas fissuras no status quo também revelam o potencial para que novas formas de poder proletário venham a emergir, se as diferentes batalhas por subsistência puderem ser sintetizadas e suplantadas em uma luta mais ampla. Da mesma forma, o aspecto mais esperançoso de qualquer colapso no sistema de preços é o retorno do espectro da expropriação, a mais distintiva característica da prática política comunista.

Isoladamente, tanto a ilegalidade quanto as várias formas de organização política autoconsciente – das atividades “autônomas”, como a ajuda mútua, aos projetos institucionais do sindicalismo formal ou defesa de políticas – tendem a permanecer segregadas entre si e da população em geral, romantizadas por alguma facção política dentro da ampla, mas superficial, “Esquerda”. E permanecendo separadas, essas atividades não apenas são fracas como, frequentemente, prejudicam umas às outras de forma ativa. De um ponto de vista mais amplo, contudo, o potencial para construir o poder comunista é tão visível no crescente interesse popular pela sindicalização quanto nas redes de saque semi-improvisadas e semiorganizada que se desenvolveram através do levante por George Floyd. Ao fim de tudo, a luta de classes sempre renasce nas batalhas pelos termos da subsistência. Mas também se extingue rapidamente quando confinada à mera negociação das condições de sobrevivência. Só se transforma em algo maior quando os muros que dividem os numerosos canais de subsistência são derrubados. Se tivéssemos que escolher um único princípio segundo o qual os comunistas poderiam se orientar e avaliar o sucesso ou o fracasso de seus muitos esforços, poderia ser algo assim: pequenas expropriações devem evoluir para expropriações maiores. Em outras palavras, verdadeiras vinculações comunistas só podem emergir quando as formas rudimentares de organização, que foram gestadas nessas lutas de subsistência sequestradas, evoluem para além de seus limites iniciais, destruindo as separações que prevalecem entre os diferentes caminhos políticos – ilegalidade versus legalidade, política versus autonomia – atravessando assim também as divisões entre os despossuídos. Obviamente isto não é possível quando a luta permanece tão somente subcultural, nem quando é travada estritamente dentro das instituições existentes. O primeiro princípio implica, portanto, um outro adicional: qualquer estratégia política que tente desviar, negar ou fugir da necessidade de expropriação, não é propriamente comunista.

Com toda probabilidade, a atual explosão inflacionária irá retroceder. A inflação não se consolidará de forma imediata e as atuais obstruções na cadeia de abastecimento serão atenuadas. Nos EUA, o Índice de Preços ao Consumidor já apresenta uma tendência levemente decrescente, e o Banco Central deu a entender que a próxima rodada de aumento das taxas possivelmente será acompanhada de quedas em 2023. Embora seja provável que as áreas mais diretamente afetadas pelos atuais choques [no fornecimento] de energia, decorrentes da guerra na Ucrânia, venham a ter maior dificuldade em reverter a tendência – o que fica evidente no amplo declínio dos salários reais em toda a Europa, por exemplo, e na perspectiva de um inverno frio e escuro – parece que ainda não há vontade política para esvaziar a bolha de ativos que sustenta a (lenta, mas não irrelevante) elevação das taxas dos países de alta renda. Assim como o protecionismo, a regionalização das cadeias de abastecimento, o crescimento do poder de monopólio dos fabricantes terceirizados e a ampliação das sanções políticas continuam a restringir a expansão do comércio mundial e de outros segmentos do mercado de capitais, enquanto o risco de um novo estouro inflacionário só aumenta. De modo semelhante, o desencadeamento das catástrofes ecológicas e de outras perturbações aparentemente “exógenas” vêm se tornando assuntos mensais. Assim como o Índice de Preços ao Consumidor começou a cair do pico alcançado no verão, por exemplo, o Paquistão sofreu inundações devastadoras que deixaram um terço do país debaixo d’água, deslocando milhões de pessoas e destruindo milhões de acres de terras cultivadas – o que pode vir a impactar os preços mundiais do trigo, algodão e, possivelmente, do arroz. Por um lado, então, o atual “carry regime” já vem apresentando retornos menores e os níveis extremos de desigualdade, que podem ser observados tanto nas cidades mais ricas do mundo como entre os países mais ricos e os mais pobres, estão tornando seu prolongamento cada vez mais intragável. Por outro lado, as “carry crashes” deflacionárias que marcaram os últimos trinta anos serão agora acompanhadas por crises inflacionárias mais frequentes, ligadas à lenta fragmentação do comércio e da produção.

No extremo, essa fragmentação assumirá o aspecto de políticas mercantilistas agressivas que buscam catalisar a competitividade industrial (como aquelas que estão sendo tentadas na Índia) ou até mesmo cartelizar os setores de commodities cruciais (por um lado o petróleo, por outro o lítio), possivelmente de forma combinada com a (sempre parcial) desvinculação política de economias nacionais inteiras (o exemplo mais acurado é a Rússia, embora o Brexit ilustre um caso mais suave do mesma trajeto básico). As circunstâncias das mudanças climáticas, entretanto, verão tais políticas justificadas em termos de resiliência, com cada região convertida numa fortaleza verde que deve, para sua própria sobrevivência, erguer muros contra a onda crescente de refugiados climáticos, assegurar suas próprias fontes soberanas de energia e alimentos e buscar o aumento das infraestruturas policiais e militares consideradas necessárias para a sobrevivência em face da agitação interna e das ameaças estrangeiras. Estas tendências só levarão a uma maior sobrecapacidade das principais indústrias, pressionando para baixo o crescimento global mesmo que se consiga elevar as taxas de crescimento para os poucos vencedores no jogo de soma-zero. Como no passado, o renovado empurra-empurra geopolítico dentro da hierarquia imperial irá novamente assumir a forma de uma luta justa para os países forçados a ocupar posições inferiores na grande pirâmide de extração de mais-valor. Em nome do desenvolvimento, utilizarão métodos supostamente “socialistas”, tais como o planejamento estatal e a subsidiação de indústrias chaves[50], para afirmar a ascensão de suas classes dominantes nacionais contra o imperium em decomposição. Em tal momento, as divisões entre os despossuídos se aprofundam em escala nacional e internacional. O poder comunista é construído pela derrubada de tais divisões, pela recusa em permanecer confinado às lutas de subsistência ou tomar partido quando um poder imperial menor desafia um maior, preferindo a criação de infraestruturas subterrâneas que integrem o legal e o ilegal, o autônomo e o institucional, e conectem as forças proletárias “nacionais” por todos os lados de cada fronteira em guerra sob a bandeira de expropriações cada vez maiores, suplantando assim todas essas categorias em uma concepção mais ampla de poder político – e talvez, apenas talvez, arrancando a faca em nosso pescoço para empunhá-la contra os bastardos cobertos de sangue que possuem cada polegada deste mundo em agonia.

[1] Meg Jacobs e Isabella M. Weber, “The way to fight inflation without rising interest rates and a recession”, The Washington Post, 9 de Agosto de 2022. https://www.washingtonpost.com/made-by-history/2022/08/09/way-fight-inflation-without-rising-interest-rates-recession; Richard D. Wolff, “There are Better Ways for Societies to Address Inflation Than by Hiking Interest Rates”, Richard D. Wolff, 8 de Junho de 2022. https://www.rdwolff.com/there_are_better_ways_for_societies_to_address_inflation_than_by_hiking_interest_rates.

[2] A esse respeito, provavelmente não há figura mais importante do que Adam Tooze, um historiador da economia cujos registros jornalísticos sobre o processo de tomada de decisões dos barões financeiros e dos banqueiros centrais contrastam fortemente com as teorias de “boom e bolha”, aparentemente frias e impessoais, oferecidas por historiadores da economia marxistas como Robert Brenner, que forneceu um dos mais conhecidos e sistemáticos relatos da crise de 2008 nos anos que antecederam a sua eclosão. No que se seguiu, o trabalho de Brenner tornou-se uma espécie de pedra de toque para muitos envolvidos no renascimento da teoria comunista ao longo da década de 2010. Tooze, pelo contrário, representa uma reescrita liberal tardia dos relatos incisivos de críticos marxistas como Brenner, reconhecendo todas as mesmas características principais e acrescentando detalhes esclarecedores, ecléticos e empíricos amarrados entre si através de uma criativa contação de história. Mas o ecletismo de Tooze, embora admirável em sua amplitude polímata, é também o sinal de uma fraqueza mais profunda: a incapacidade de oferecer (ou, talvez de modo mais justo, [fazer] oposição teórica à) qualquer explicação sistemática e estrutural das “leis do movimento” da economia mundial que seja capaz de prestar contas de mais do que a história está contando no momento. Esta fraqueza é por si só tratada como um distintivo de honra à moda clássica dos filósofos liberais – pragmáticos ou pós-modernistas – que rejeitam narrativas “totalizantes” como perigosamente redutoras e inerentemente autoritárias. Mas a manobra fundamental aqui é política. A história econômica recente é recontada de uma forma que obscurece o funcionamento do capitalismo enquanto sistema social, reduzindo os pormenores da economia global à (invariavelmente complexa) interatividade entre as várias personalidades que lideram as instituições que (a história contada quereria nos fazer acreditar) dirigem a economia.

[3] Stephanie Kelton, The Deficit Myth: Modern Monetary Theory and the Birth of the People’s Economy, New York: Public Affairs, 2020.

[4] Este é o título de um documento de estratégia real apresentado no âmbito do jornal teórico interno do DSA [Socialistas Democráticos da América]: Neil Taylor, “How to Fund a People’s Climate Revolution”, Fórum Socialista, Inverno de 2019. https://socialistforum.dsausa.org/issues/winter-2019/how-to-fund-a-peoples-climate-revolution/

[5] Joseph Politano, “The Life, Death and Zombification of the Phillips Curve”, Apricitas Economics, 16 de Outubro de 2021. https://www.apricitas.io/p/the-life-death-and-zombification?s=r; Ekaterina V. Peneva and Jeremy B. Rudd, “The Passthrough of Labor Costs to Price Inflation”, Journal of Money, Credit and Banking, Volume 49, Issue 8, 16 de Novembro de 2017. pp. 1777-1802.

[6] Alan FitzGerald, Krzysztof Kwiatkowski, Vivien Singer and Sven Smit, “Global Economics Intelligence executive summary, April 2022”, McKinsey & Company, 9 de Maio de 2022. https://www.mckinsey.com/business-functions/strategy-and-corporate-finance/our-insights/global-economics-intelligence-executive-summary-april-2022

[7] Esta estimativa se baseia numa síntese de vários estudos que examinam a contribuição de vários fatores para a recente onda inflacionária. Por exemplo: Josh Bivens, “Corporate profits have contributed disproportionately to inflation. How should policymakers respond?”, Economic Policy Institute, 21 de abril de 2022; https://www.epi.org/blog/corporate-profits-have-contributed-disproportionately-to-inflation-how-should-policymakers-respond/; Celasun Oya, Niels-Jakob H Hansen, Aiko Mineshima, Mariano Spector and Jing Zhou, “Supply Bottlenecks: Where, Why, How Much, and What Next?”, International Monetary Fund, 17 de Fevereiro de 2022. https://www.imf.org/en/Publications/WP/Issues/2022/02/15/Supply-Bottlenecks-Where-Why-How-Much-and-What-Next-513188?cid=em-COM-123-44313

[8] Dan Eberhart, “Supply Chain Woes, Inflation Crimp U.S. Producers’ Growth Potential”, Forbes, 2 de Abril de 2022. https://www.forbes.com/sites/daneberhart/2022/04/02/supply-chain-woes-inflation-crimp-us-producers-growth-potential/?sh=6ba4b7d0505d

[9] Brenner, The Economics of Global Turbulence: The Advanced Capitalist.

[10] A lucratividade é medida como uma taxa, geralmente a taxa de lucro ou taxa de retorno, que não deve ser confundida com a massa de lucros brutos discutida acima. É perfeitamente possível (na verdade bem normal) que os lucros totais aumentem mesmo quando a taxa de retorno dos investimentos diminui.

[11] Robert Brenner, The Boom and the Bubble: The US in the World Economy, New York: Verso, 2003.

[12] Michael J. Howell, Capital Wars: The Rise of Global Liquidity, New York: Palgrave Macmillan, 2020. p. 46.

[13] Ibid, p. 146.

[14] Richard Baldwin, “The great trade collapse: What caused it and what does it mean?”, em Richard Baldwin (Ed.), The Great Trade Collapse: Causes, Consequences and Prospects, London: Center for Economic Policy Research. pp. 1-14. https://cepr.org/voxeu/columns/great-trade-collapse-what-caused-it-and-what-does-it-mean.

[15] Farshad Araghi, “Global Depeasantization, 1945-1990”, The Sociological Quarterly, 36(2), 1995. pp. 337–368.

[16] Para mais detalhes sobre as consequências do processo e as suas ligações com mudanças em larga escala na produção alimentar planetária, ver: Nathan Eisenberg, “Hunger Regime”, Cosmonaut, 2 de Janeiro de 2022. https://cosmonautmag.com/2022/01/hunger-regime/#easy-footnote-bottom-158-5445

[17] Gary Gereffi, “Global Value Chains in a Post-Washington Consensus World”, Global Value Chains and Development: Redefining the Contours of 21st Century Capitalism. Cambridge: Cambridge University Press, 2018. pp. 400-428.

[18] Ashok Kumar, Monopsony Capitalism: Power and Production in the Twilight of the Sweatshop Age, Cambridge: Cambridge University Press, 2020.

[19] Documento alguns dos desdobramentos políticos destas tendências em: Phil A. Neel, “Swoosh”, Ultra, 8 de Novembro de 2015. http://www.ultra-com.org/project/swoosh/

[20] Segundo Howell (2020, p.142), cerca de 70-80% do comércio nas “economias de mercado emergentes” é faturado em dólares estadunidenses, apesar de apenas 10-15% deste comércio ser com os EUA.

[21] Walden Bello, “The capitalist conjuncture: over-accumulation, financial crises, and the retreat from globalization”, Third World Quarterly, Volume 27, Número 8, 2006. pp. 1345-1367.

[22] Pádraig Carmody, Peter Kragelund and Ricardo Reboredo, Africa’s Shadow Rise: China and the Mirage of African Economic Development, London: ZED, 2020.

[23] Samir Sonti, “The World Paul Volcker Made”, Jacobin, 20 de Dezembro de 2018. https://jacobin.com/2018/12/paul-volcker-federal-reserve-central-bank

[24] É claro que não são nada do tipo. A guerra é uma forma extrema de conflito de mercado estruturada por desigualdades imperiais globais, e a intensificação de pandemias é um resultado da devastação agroecológica da produção capitalista, tal como documentado em: Chuang, “Social Contagion: Microbiological Class War in China”, Social Contagion, Chicago: Charles Kerr, 2021. https://chuangcn.org/books/social-contagion/ch1/

[25] O estudo clássico desse fenômeno é: Harry Braverman, Labor and Monopoly Capital: The Degradation of Work in the Twentieth Century, New York: Monthly Review Press, 1974.

[26] O caso japonês é um dos vários explorados em Brenner 2003. Para uma investigação detalhada do caso japonês, ver: Makoto Itoh, The World Economic Crisis and Japanese Capitalism, London: The MacMillan Press, 1990.

[27] Tim Lee, Jamie Lee and Kevin Coldiron, The Rise of Carry: The Dangerous Consequences of Volatility Suppression and the New Financial Order of Decaying Growth and Recurring Crises, New York: McGraw-Hill, 2020. p. 4.

[28] Lisa Adkins, Melinda Cooper, and Martijn Konings, The Asset Economy, Cambridge: Polity, 2020.

[29] Este termo vem da descrição de Paul Mattick da teoria keynesiana e da crise estagflacionária da década de 1970, em: “Deflationary Inflation”, Economics and the Age of Inflation, New York: M. E. Sharpe, 1978.

[30] Lee, Lee e Coldiron, 2020. p. 210.

[31] Ibid, p. 213.

[32] Para uma apresentação crítica destes planos que documenta a sua crescente popularidade, ver: Alyssa Battistoni, “The False Promise of Universal Basic Income”, Dissent, primavera de 2017. https://www.dissentmagazine.org/article/false-promise-universal-basic-income-andy-stern-ruger-bregman

[33] ibid, p. 214.

[34] 34.

[35] ibid, p. 165.

[36] A oferta monetária é dividida em vários agregados monetários, distintos e aninhados. O agregado monetário mais básico é o M0, que inclui dinheiro físico e reservas do Banco Central. A impressão de dinheiro pelo Tesouro e certas formas de estímulo do Banco Central podem aumentar o M0. Mas um agregado monetário mais amplo e mais comumente utilizado é o M1, que inclui o M0 mais depósitos à vista (dinheiro mantido em contas bancárias que pode ser sacado à vontade) e cheques de viagem. O M1 é significativo não só porque a maior parte do dinheiro hoje em dia é mantida em contas bancárias e não em dinheiro vivo, mas também porque os bancos efetivamente criam dinheiro através do empréstimo de excedentes de reservas. Assim, o M1 pode crescer não só através da impressão de dinheiro e outras formas de estímulo fiscal, mas também através da expansão do crédito bancário.

[37] ibid, p. 173.

[38] A ideia de “variedades do capitalismo” tem sido central para o recente reavivamento da (autodenominada) pesquisa em “economia política” no âmbito das ciências sociais. O conceito foi originalmente exposto em: Peter A. Hall and David Soskice, Varieties of Capitalism: The Institutional Foundations of Comparative Advantage, Oxford: Oxford University Press, 2001.

[39] De acordo com o Relatório Mundial de Desigualdade de 2022, produzido pelo Laboratório Mundial de Desigualdade: https://wir2022.wid.world/

[40] Ibid.

[41] Tal como medido pela Lista Forbes Billionaires para 2021.

[42] Fracisco H. G. Ferreira, “Inequality in the time of COVID-19”, International Monetary Fund, Verão de 2021. https://www.imf.org/external/pubs/ft/fandd/2021/06/inequality-and-covid-19-ferreira.htm

[43] Em muitos condados [estadounidenses], os governos locais realizam as suas próprias e mais rigorosas estimativas da população sem-teto, quase sempre excedendo, muitas vezes substancialmente, as suas contagens PIT determinadas pelo Departamento de Habitação e Desenvolvimento Urbano (HUD). Por exemplo, em 2020, a contagem PIT realizada pela Autoridade Regional dos Sem-Teto no Condado de King, WA, registrou apenas 13.368 sem-teto, enquanto um segundo e mais rigoroso inquérito da mesma agência registou 40.800 sem-teto (quase 2% da população total do condado no mesmo ano). Ver: Greg Kim, “How many homeless people are in King County? Depends on who you ask,” The Seattle Times, 4 de julho de 2022. https://www.seattletimes.com/seattle-news/homeless/how-many-homeless-people-are-in-king-county-depends-who-you-ask

[44] Meghan Henry, Tanya de Sousa, Caroline Roddey, Swati Gayen, e Thomas Joe Bednar, “The 2020 Annual Homeless Assessment Report (HAR) to Congress”, The U.S. Department of Housing and Urban Development, janeiro de 2021. https://www.huduser.gov/portal/sites/default/files/pdf/2020-AHAR-Part-1.pdf

[45] Gregg Colburn and Clayton Page Aldern, Homelessness is a Housing Problem: How Structural Patterns Explain U.S. Patterns, Oakland: University of California Press, 2022.

[46] GAO, “Homelessness: Better HUD Oversight of Data Collection Could Improve Estimates of Homeless Population”, United States Government Accountability Office, julho de 2020. https://www.gao.gov/assets/gao-20-433.pdf

[47] Ver Kim 2022, acima, para uma comparação realizada em King County, WA. Para uma análise mais detalhada do problema com a contagem PIT em New York, amplamente considerada como padrão de excelência para o método, ver Ricci Dipshan, “How Many Street Homeless? NYC’s Tallies Leave the Question Open”, CityLimits, 13 de outubro de 2015. https://citylimits.org/2015/10/13/how-many-street-homeless-nycs-tallies-leave-the-question-open/

[48] O [número] total de pessoas em situação de rua é maior nas zonas costeiras urbanas, que são mais caras, elevando as taxas para todos os estados da costa oeste, bem como para os do corredor nordeste. O [número de] sem-tetos que não tem acesso a abrigos é mais elevado sobretudo nos Estados do oeste, com a Califórnia liderando em quase todas as medições. Em contraste, a cidade de Nova York continua a ter um número total elevado de pessoas em situação de rua, mas os esforços agressivos para expandir os abrigos ao longo da década de 2010 fizeram com que a população desabrigada fosse substancialmente mais baixa do que nas cidades da costa oeste desde a última contagem pré-pandêmica. Mesmo em Nova York, contudo, a pandemia parece ter claramente aumentado o número de pessoas que vivem nas ruas, levando a uma nova série de agressivas varreduras no primeiro mandato do prefeito Eric Adams.

[49] Meghan Henry, Tanya de Sousa, Colette Tano, Nathaniel Dick, Rhaia Hull, Meghan Shea, Tori Morris, and Sean.

[50] Todos os países da sociedade capitalista utilizam estes métodos em diferentes níveis e são, portanto, “economias mistas” em termos de economia convencional. O planejamento industrial, a subsidiação agressiva e o controle intenso sobre a concorrência comercial e os mercados de capitais têm sido sempre [políticas] particularmente anunciadas em [países] de “desenvolvimento tardio” que tentam promover rápidos booms industriais. Quando estes países utilizam tais políticas, é comum que sejam erroneamente retratados como tendo adoptado uma forma de “capitalismo de estado” (ou mesmo de “socialismo”) que é distinta do “verdadeiro” capitalismo. Para uma boa visão histórica geral do fenômeno, ver: Ernest Ming-tak Leung, “Developmentalisms: The forgotten ancestors of East Asian developmentalism”, Phenomenal World, 18 de setembro de 2021. https://www.phenomenalworld.org/analysis/developmentalisms/

Faça um comentário